REZERWY NA ŚWIADCZENIA PRACOWNICZE

Pełną klasyfikację świadczeń pracowniczych przedstawia Międzynarodowy Standard Rachunkowości nr 19 „Świadczenia pracownicze”. Przez świadczenia pracownicze rozumie się wszelkie formy świadczeń Jednostki oferowane w zamian za wykonaną przez pracowników pracę. Poniższy schemat przedstawia podstawową klasyfikację świadczeń pracowniczych.

ŚWIADCZENIA PRACOWNICZE

Krótkoterminowe świadczenia pracownicze

m. in. urlopy wypoczynkowe

Świadczenia po okresie zatrudnienia

m. in. odprawy emerytalne, rentowe, pośmiertne

Inne długoterminowe świadczenia pracownicze

m. in. nagrody jubileuszowe

Świadczenia z tytułu rozwiązania stosunku pracy

m. in. odprawy pieniężne wynikające z formalizowanego planu

PRZEPISY REGULUJĄCE WYCENĘ REZERW

Ustawa o Rachunkowości nakłada na firmy obowiązek tworzenia rezerwy na świadczenia emerytalne i inne podobne, gdy ich wysokość jest istotna (zasada istotności). Rezerwy te, wykazane w bilansie po stronie pasywów, należy ujmować zawsze, gdy ich wysokość jest istotna.

Ustawa o rachunkowości poza art. 39 oraz ogólnymi zasadami rachunkowości (m.in. zasada współmierności przychodów i kosztów oraz zasada memoriałowa), które należy przestrzegać w tym zakresie nie zawiera więcej szczegółowych wytycznych w zakresie reguł oraz metodyki tworzenia rezerw na świadczenia pracownicze. Mimo, że powyższa ustawa nie precyzuje dokładnie metody wyceny rezerw na zobowiązania pracownicze, art.10 wskazuje, aby w sprawach nieuregulowanych przepisami ustawy, stosować krajowe standardy rachunkowości: „W sprawach nieuregulowanych przepisami ustawy, przyjmując zasadę (politykę) rachunkowości, jednostki mogą stosować krajowe standardy rachunkowości wydane przez Komitet Standardów Rachunkowości. W przypadku braku odpowiedniego standardu krajowego, jednostki, inne niż wymienione w art.2 ust.3, mogą stosować MSR”.

By wspomóc proces wyliczania rezerw Komitet Standardów Rachunkowości, uchwałą nr 7/08 14 października 2008 r., wydał KSR nr 6 „Rezerwy, bierne rozliczenia międzyokresowe kosztów, zobowiązania warunkowe” (dalej KSR 6). Standard ten precyzuje szereg wytycznych, które należy stosować przy ustalaniu rezerw na świadczenia pracownicze, jednak nie omawia ich tak szczegółowo, jak Międzynarodowy Standard Rachunkowości nr 19 „Świadczenia pracownicze” (dalej MSR 19).

METODA WYCENY REZERW NA ŚWIADCZENIA PRACOWNICZE

MSR 19 zawiera szczegółowy opis metody aktuarialnej szacowania rezerwy na świadczenia pracownicze. Standard za obligatoryjne uznaje stosowanie metody tzw. prognozowanych uprawnień jednostkowych (ang. Projected Unit Credit), której ideą jest przypisanie do każdego okresu stażu – odpowiedniej części przyszłego świadczenia. W ten sposób każdy kolejny okres stażu powoduje powstanie kolejnej jednostki uprawnienia do świadczenia. Oznacza to, że koszt świadczeń pracowniczych danego roku wypłaty nie może obciążać w całości tego roku, tylko musi być rozłożony na cały okres zatrudnienia pracownika. W związku z powyższym, koszt, jaki w danym roku generują dane świadczenia, musi być rozłożony na cały okres zatrudnienia pracownika, którego dotyczy ta wypłata.

Przy zastosowaniu tej metody niezbędne jest przyjęcie szeregu założeń aktuarialnych miedzy innymi dotyczących założeń:

- demograficznych,

- finansowych.

Założenia demograficzne dotyczą przyszłych cech charakteryzujących aktualnie zatrudnionych i byłych pracowników, którzy są uprawnieni do świadczeń. Fundamentalnymi założeniami demograficznymi są prawdopodobieństwo śmierci, prawdopodobieństwo przejścia na rentę inwalidzką, rotacja pracowników.

Założenia finansowe natomiast dotyczą takich zagadnień jak inflacja, zwrot z aktywów programu, stopa dyskontowa oraz wzrost wynagrodzeń. Mają one ogromny wpływ na prawdopodobieństwo wypłaty świadczenia, wysokość świadczenia i uwzględniają wartość pieniądza w czasie.

Standard nakłada obowiązek stosowania bezstronnych i wzajemnie dopasowanych (spójnych) założeń aktuarialnych dotyczących zmiennych finansowych oraz zmiennych demograficznych. Finansowe założenia aktuarialne powinny opierać się na prognozach rynkowych na dzień bilansowy, dotyczących okresu zapadalności istniejących zobowiązań.

PUBLIKACJE AKTUARIALNE

ZASADA ISTOTNOŚCI W KONTEKŚCIE UJAWNIEŃ Z ZAKRESU REZERW NA ŚWIADCZENIA PRACOWNICZE

Kiedy i kto decyduje o nietworzeniu rezerw na świadczenia pracownicze. W niniejszej publikacji dowiedzą się Państwo z jakich przepisów i jakie warunki muszą być spełnione, aby nie tworzyć rezerw na świadczenia pracownicze.

Jedną z nadrzędnych zasad rachunkowości jest zasada istotności (ang. materiality principle). Zgodnie z art. 4 ust. 4 ustawy o rachunkowości jednostka może w ramach przyjętej polityki rachunkowości stosować uproszczenia, jeżeli nie wywiera to ujemnego wpływu na rzetelne i jasne przedstawienie jej sytuacji majątkowej i finansowej oraz wyniku finansowego. O zasadzie istotności mówi także art. 8 ust. 1 wspomnianej ustawy. Zgodnie z nim jednostki określając politykę rachunkowości powinny wyodrębnić wszelkie istotne zdarzenia do oceny ich sytuacji majątkowej i finansowej, zachowując przy tym zasadę ostrożności.

Zachowanie zasady istotności jest także niezbędne przy kalkulacji i ujmowaniu w księgach rezerw na świadczenia pracownicze. Jednostka bowiem, w konsekwencji stosowanych uproszczeń ma prawo do rezygnacji z tworzenia rezerwy w postaci biernych rozliczeń międzyokresowych kosztów. Sytuacja taka ma miejsce np., gdy odprawy emerytalno-rentowe są wypłacane zgodnie z zasadami Kodeksu pracy w wysokości jednomiesięcznego wynagrodzenia, a średnia wieku pracowników jednostki jest stosunkowo niska.

Decyzję o tym czy ujmować te dane w sprawozdaniach finansowych podejmuje kierownik jednostki. Powinna być ona jednak co kilka lat weryfikowana poprzez ponowną wycenę wysokości rezerw oraz sprawdzenie poziomu ich istotności. W szczególności, jeżeli zmienia się rozkład wiekowy pracowników lub regulamin wynagradzania.

Podstawa prawna: Ustawa o rachunkowości z dnia 29 września 1994 r. Art. 4. 1. Jednostki obowiązane są stosować przyjęte zasady (politykę) rachunkowości, rzetelnie i jasno przedstawiając sytuację majątkową i finansową oraz wynik finansowy. […] 4. Jednostka może w ramach przyjętych zasad (polityki) rachunkowości stosować uproszczenia, jeżeli nie wywiera to istotnie ujemnego wpływu na realizację obowiązku określonego w ust. 1. Art. 8. 1. Określając zasady (politykę) rachunkowości należy zapewnić wyodrębnienie w rachunkowości wszystkich zdarzeń istotnych do oceny sytuacji majątkowej i finansowej oraz wyniku finansowego jednostki, przy zachowaniu zasady ostrożności, o której mowa w art. 7.[…]

STOPA DYSKONTOWA STOSOWANA W AKTUARIALNEJ WYCENIE REZERW NA ŚWIADCZENIA PRACOWNICZE

Jednym z ważnych założeń finansowych przyjmowanych w trakcie wyceny rezerw na świadczenia pracownicze jest stopa dyskontowa. Jak stopa dyskontowa wpływa na wartość rezerwy oraz jak prawidłowo ją ustalić?

Wycena rezerw na świadczenia pracownicze (m.in. odprawy emerytalne, odprawy rentowe, odprawy pośmiertne, nagrody jubileuszowe) powinna zostać przeprowadzona zgodnie z metodyką aktuarialną uwzględniającą szereg założeń finansowych i demograficznych.

W uproszczeniu, wzór na wysokość rezerwy na odprawę emerytalną dla pojedynczego pracownika na dzień bilansowy można zapisać jako:

Rd = W × S/(S+n) × P × vn,

gdzie:

Rd – wartość rezerwy na dzień bilansowy d,

W – przewidywana wartość przyszłej odprawy emerytalnej w dniu jej wypłaty,

S – staż w spółce (w latach) na dzień bilansowy d,

n – liczba lat do emerytury (w latach) od dnia bilansowego d,

P – prawdopodobieństwo wypłaty odprawy emerytalnej, uwzględniające ruchy kadrowe i demograficzne,

v – współczynnik dyskontujący.

Wysokość rezerwy na przyszłe świadczenia pracownicze, w tym odprawy emerytalne, powinna uwzględniać zmiany wartości pieniądza w czasie, co oznacza uwzględnienie dyskontowania przyszłych świadczeń na dzień bilansowy (realizowane poprzez współczynnik dyskontujący z powyższego wzoru). Z kolei do wyznaczenia wartości współczynnika, niezbędne jest założenie, na potrzeby projekcji, wartości stopy dyskontowej i takiej, że:

v = 1/(1+i).

Zgodnie z Międzynarodowym Standardem Rachunkowości nr 19 „Świadczenia Pracownicze”:

- Stopa stosowana do dyskontowania zobowiązań z tytułu świadczeń po okresie zatrudnienia powinna być ustalona na podstawie występujących na dzień bilansowy rynkowych stóp zwrotu z wysoko ocenianych obligacji przedsiębiorstw. W krajach, w których brak jest rozwiniętego rynku takich obligacji (w tym w Polsce), należy zastosować występujące na dzień bilansowy rynkowe stopy zwrotu z obligacji skarbowych. Waluta i termin wykupu obligacji przedsiębiorstw i obligacji skarbowych powinny być zgodne z walutą i szacunkowym terminem realizacji zobowiązań z tytułu świadczeń po okresie zatrudnienia.

- Stopa dyskontowa odzwierciedla wartość pieniądza w czasie, ale nie ryzyko aktuarialne lub inwestycyjne. Ponadto stopa dyskontowa nie odzwierciedla konkretnie związanego z daną jednostką ryzyka kredytowego, jakie ponoszą wierzyciele jednostki, ani ryzyka tego, że przyszłość może się różnić od założeń aktuarialnych.

- Stopa dyskontowa odzwierciedla przewidywane rozłożenie w czasie płatności świadczenia. W praktyce jednostka często osiąga ten cel poprzez stosowanie tylko jednej średniej ważonej stopy dyskontowej, która odzwierciedla przewidywane rozłożenie w czasie i poziom płatności świadczeń oraz walutę, w jakiej będzie należało wypłacić świadczenia.

W chwili obecnej, ze względu na ograniczony rynek obligacji przedsiębiorstw, aktuariusze w Polsce dokonujący wyceny rezerw na świadczenia pracownicze zmuszeni są do wyznaczania stóp dyskontowych na podstawie obserwacji rentowności obligacji skarbowych. Kolejnym ograniczeniem przy wyznaczaniu stopy dyskontowej jest słabo rozwinięty rynek obligacji o odpowiednio odległym terminie wykupu, który odpowiadałby szacowanemu terminowi płatności wszystkich świadczeń. W takich wypadkach, zgodnie z MSR 19, w celu zdyskontowania płatności o krótszym terminie wymagalności jednostka stosuje bieżące stopy rynkowe dotyczące odpowiedniego terminu wykupu, a w celu zdyskontowania płatności o dłuższym terminie wymagalności szacuje stopę dyskontową poprzez ekstrapolację bieżących stóp rynkowych wzdłuż krzywej rentowności. Jest mało prawdopodobne, aby łączna wartość bieżąca zobowiązania z tytułu określonych świadczeń była szczególnie wrażliwa na stopę dyskontową stosowaną do tej części świadczenia, która będzie podlegała zapłacie po upływie końcowego terminu wykupu dostępnych na rynku obligacji przedsiębiorstw i obligacji skarbowych. Wysokość szacowanych rezerw na świadczenia pracownicze jest szczególnie wrażliwa na poziom przyjętej stopy dyskontowej. Jej wartość na datę bilansową oraz jej zmiana w czasie wpływają również na wysokość kosztu odsetkowego oraz rachunek zysków i strat aktuarialnych, stąd tak istotne jest właściwe jej określenie.

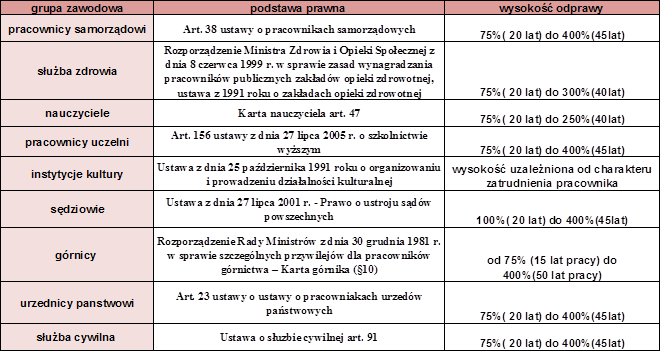

NAGRODY JUBILEUSZOWE W RÓŻNYCH GRUPACH ZAWODOWYCH

Kodeks pracy nie reguluje minimalnych wymogów dotyczących nagród jubileuszowych, a więc nagrody nie należą się wszystkim pracownikom. Zasady i tryb wypłacania nagród określone są w regulaminach wynagradzania zatwierdzonych przez Jednostkę bądź w aktach wykonawczych do ustaw obejmujących określone grupy zawodowe.

Z punktu widzenia rezerw na świadczenia pracownicze na szczególną uwagę zasługują nagrody jubileuszowe, które są wypłacane w trakcie trwania zatrudnienia. W Kodeksie Pracy nie ma zapisów dotyczących nagród jubileuszowych.

Istnieją jednak grupy zawodowe, którym przysługują nagrody na podstawie szczególnych przepisów prawa. Należą do nich między innymi: pracownicy samorządowi, służby zdrowia, urzędnicy państwowi, nauczyciele i pozostali pracownicy szkół i przedszkoli, pracownicy uczelni, bibliotekarze, osoby zatrudnione w instytucjach kultury, sędziowie, górnicy. W poniższej tabeli znajduje się zestawienie podstaw prawnych na mocy których wymienione grupy zawodowe otrzymują nagrody jubileuszowe oraz minimalne i maksymalne wysokości tych nagród.