Wycena instrumentu w skorygowanej cenie nabycia dokonywana jest z wykorzystaniem efektywnej stopy procentowej.

Efektywną stopę procentową wyznacza się dla każdego instrumentu podlegającego wycenie oraz na podstawie informacji dostarczonych przez Jednostkę. Podlega ona ponownej rekalkulacji przy każdej wycenie.

Definicję efektywnej stopy procentowej stosowanej do wyceny instrumentów finansowych w skorygowanej cenie nabycia znajdą Państwo w Międzynarodowy Standardzie Rachunkowości nr 39 „Instrumenty finansowe: ujmowanie i wycena”. Standard ten definiuje efektywną stopę procentową jako stopę, która dokładnie dyskontuje oszacowane przyszłe pieniężne wpływy lub płatności dokonywane w oczekiwanym okresie do wygaśnięcia instrumentu finansowego, a w uzasadnionych przypadkach w okresie krótszym – do bilansowej wartości netto składnika aktywów lub zobowiązania finansowego.

W celu wyliczania efektywnej stopy procentowej jednostka dokonuje oszacowania przepływów pieniężnych, uwzględniając wszelkie postanowienia umowy instrumentu finansowego (np. przedpłaty, opcje kupna lub podobne), jednakże nie uwzględnia potencjalnych przyszłych strat związanych z nieściągalnością kredytów.

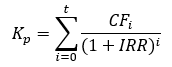

Zdefiniowaną w powyższy sposób efektywną stopę procentową ustala się zgodnie z poniższym wzorem:

gdzie:

Kp– wartość otrzymanego kredytu po potrąceniu prowizji,

IRR – efektywna stopa procentowa,

CFi– strumienie pieniężne spłaty pożyczki w kolejnych okresach,

t – czas, po którym nastąpi ostatnia płatność z tytułu pożyczki,

i – okresy, po których następują kolejne płatności.

W celu przybliżenia powyżej opisanej metody kalkulacji rozważmy następujący przykład:

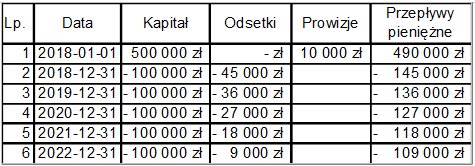

Jednostka zaciągnęła kredyt w wysokości 500 000 zł na okres 5 lat na początku 2018 roku. Na koniec każdego roku kalendarzowego Jednostka dokonuje spłaty pojedynczej raty w wysokości 100 000 zł w części kapitałowej oraz odsetki naliczone przy stopie procentowej 5% rocznie. Za uruchomienie kredytu Jednostka zapłaciła 10 000 zł prowizji. Dane zostały ujęte w poniższej tabeli wraz z wyznaczonymi na ich podstawie przepływami pieniężnymi.

Wartość kredytu po potrąceniu prowizji ( wynosi 490 000 zł. Stosując wcześniej opisany wzór otrzymujemy równanie:

Rozwiązanie powyższego równania, stopa , wynosi w przybliżeniu do części setnych 9,83% w skali roku.